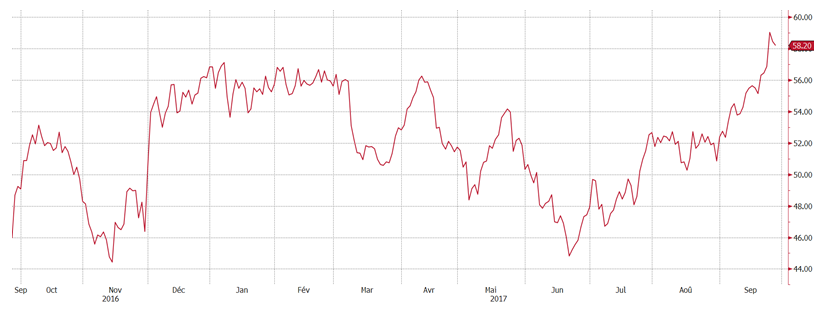

Au cours des trois derniers mois, le cours du brut de mer du Nord (Brent) a bondi de près de 30%, pour atteindre un sommet de deux ans. L’accord de novembre 2016 entre les membres de l’Organisation des pays exportateurs de pétrole (OPEP) semble commencer à porter ses fruits, ceux-ci auraient, selon les spécialistes, respecté en août plus de 100% de leur accord de limitation de la production. Est-ce la seule raison expliquant une telle variation du cours du brut ? Est-ce que cette tendance est durable ?

Evolution des cours du brent sur 1 an glissant ($)

Source : Bloomberg

Source : Bloomberg

Confiance grandissante dans un rééquilibrage progressif du marché du pétrole

Au cours du mois de septembre, plusieurs statistiques sont venues confirmer le rééquilibrage progressif du marché du pétrole. Dans son rapport mensuel publié le 11 septembre, l’OPEP a révisé à la hausse sa prévision de demande mondiale aussi bien pour 2017 (+50 kb/j par rapport à la prévision d’août) que pour 2018 (+70kb/j). Du côté de l’offre, le cartel affirme avoir atteint une production mensuelle de 32,76 millions de barils par jour, contre 32,83 millions de barils en juillet. Avec les pays hors-OPEP, la production a atteint en août 96.75 mb/j soit 410 kb/j de moins qu’en juillet. Le rapport indique également une nette diminution des stocks de brut mondiaux, avec un excès de 195 millions de barils par rapport à la moyenne des cinq dernières années (vs 250 millions de barils environ depuis novembre dernier).

Le lendemain, l’agence internationale de l’énergie (AIE) a relevé à son tour sa prévision de croissance de la demande mondiale de 1.6 millions de barils par jour (vs 1.5mb/j auparavant) pour 2017. Concernant les stocks mondiaux de brut, l’AIE a estimé qu’ils pourraient atteindre, au niveau de l’OCDE, leur moyenne à 5 ans voire tomber en dessous. Ils sont à présent selon l’agence de 190 mb au-dessus de la moyenne, soit un niveau conforme à celui annoncé par l’OPEP.

Outre ces chiffres soutenant la thèse d’un rééquilibrage du marché du pétrole, c’est l’espoir d’une prolongation de l’accord de baisse de production de l’OPEP au-delà de mars 2018 qui a soutenu les cours du brut ces derniers jours. Même si la réunion du 22 septembre n’a rien donné de concret, plusieurs pays de l’OPEP, comme l’Irak, se sont montrés en faveur d’une prolongation voire d’un approfondissement de cet accord, entretenant la confiance des investisseurs.

Un facteur conjoncturel vient s’ajouter aux facteurs plus structurels

A noter que l’accélération à la hausse du cours du brent le 24 septembre (+3%) est liée à un facteur exogène, davantage conjoncturel. Le pétrole a été soutenu par les menaces turques de fermer l’oléoduc acheminant le pétrole depuis le Kurdistan irakien en raison de la tenue du référendum d’autodétermination de la région. Si ces menaces venaient à être mises en œuvre, cela pourrait réduire l’offre disponible d’un niveau significatif (environ 0,5 mb/j selon les analyses du CM CIC)

Une tendance durable ?

Les récents chiffres indiquent un début de rééquilibrage du marché du pétrole. Toutefois, à un cours supérieur à 58$, le potentiel de hausse peut paraitre limité en raison du risque de remontée de la production américaine. Pour rappel, les Etats-Unis ne font pas partie des accords de limitation de production et les producteurs américains ont la capacité de rouvrir leurs puits d’extraction de pétrole de manière très réactive. Après la récente hausse des cours du pétrole, il est fort probable d’observer au cours des prochaines semaines une nouvelle augmentation du nombre de « rigs » (forages) car les producteurs seront davantage rentables. Cet accroissement de l’offre pourrait ralentir la hausse du pétrole, voir pénaliser les cours surtout si les producteurs de l’OPEP ne parviennent pas à se mettre d’accord pour prolonger leur accord…