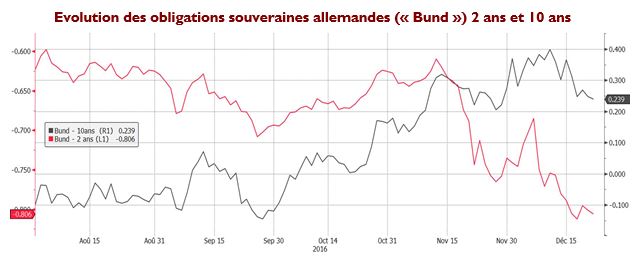

Les taux d’intérêts aux Etats-Unis et en Europe ont significativement remonté depuis l’élection de Donald Trump : les rendements américains à 10 ans ont monté de plus de 40% et les taux européens ont temporairement et partiellement suivi cette hausse Les opérateurs anticipent en effet une reprise de l’inflation et de la croissance, anticipations qui ont été confortées par le durcissement de la politique monétaire de la Fed au mois de décembre. Cette évolution des taux longs masque toutefois une poursuite de la baisse des taux courts depuis plus d’un mois. Les rendements allemands 2 ans ont en effet atteint un niveau historiquement bas : -0.82%. De même pour le taux d’emprunt français (-0.65%). Les taux d’intérêts négatifs n’ont donc pas disparu.

Quelles peuvent être les principales raisons de cette poursuite de la baisse des taux courts ?

Modification du Quantitative Easing de la BCE : baisse des taux des titres éligibles aux rachats

Lors de la dernière réunion de la BCE le 9 décembre 2016, Mario Draghi a annoncé comme prévu un allongement de son programme de rachat de dette au-delà de mars 2017. Un des éléments qui a été moins relayé est l’annonce du rachat de titres sous le seuil de dépôt de -0.4% si nécessaire. La BCE se donne donc la liberté d’acheter des obligations souveraines dont le rendement peut être largement négatif comme le Bund ou l’OAT de courte maturité et accroître ainsi la pénurie de papier. Ce rendement négatif peut donc paradoxalement être attrayant pour certains opérateurs de marché qui anticipent une poursuite de la baisse des rendements et comptent revendre leurs titres avant échéance.

Le « Bund », la valeur refuge ultime

L’autre raison qui permet certainement d’expliquer la poursuite de la baisse des taux courts est que la dette de l’Etat allemand est considérée comme l’actif refuge ultime. Dans un contexte de remontée des taux d’intérêts aux Etats-Unis et de début de « tapering »[1] en Europe, les intervenants souhaitant investir dans les titres les plus sécurisés (« AAA ») et présentant une faible sensibilité taux se tournent naturellement faire les taux allemands de courte maturité. Comme on l’a vu au cours des dernières semaines, ceux-ci sont en effet moins sensibles à une éventuelle hausse des taux directeurs que les taux longs comme le Bund 10 ans.

Nous assistons donc très certainement aujourd’hui à des arbitrages de taux au profit des taux de plus courte maturité : les investisseurs préférant se positionner sur les taux moins sensibles en attendant la fin de la correction sur les taux longs. Ces mouvements entrainent mécaniquement les rendements des obligations souveraines allemandes et françaises 1 ou 2 ans vers des territoires de plus en plus négatifs.