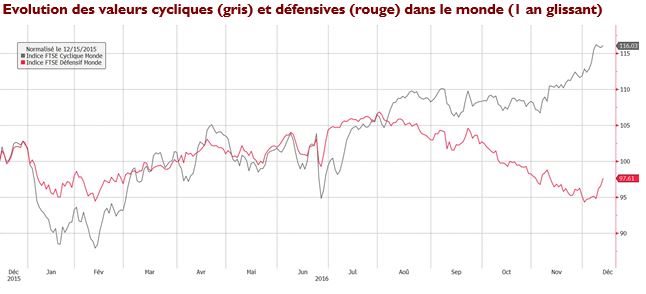

Depuis plusieurs années, les investisseurs ont privilégié les valeurs défensives qui parvenaient à surperformer dans un contexte économique mondial morose et de faiblesse des taux d’intérêt. Ce phénomène semble s’estomper depuis août 2016 : une rotation sectorielle s’opère au profit des valeurs cycliques qui ont longtemps été délaissées. Quelles sont les raisons de ce changement de régime des marchés financiers ? Faut-il y voir une inversion durable ou un simple mouvement de marché à court terme ?

La rotation sectorielle a débuté dès l’été 2016 mais s’est accélérée après l’élection de Donald Trump

Dès la fin de l’été 2016, de nombreuses valeurs cycliques ont bénéficié de la stabilisation des cours des matières premières. Le retournement le plus fort à néanmoins été le plus flagrant pour les financières qui ont grimpé de 40% sur la seconde partie de l’année après avoir chuté de plus de 30% au premier semestre[1]. Ce mouvement de rotation a accompagné la pentification de la courbe des taux, favorable aux valeurs financières, puisqu’une remontée des taux d’intérêt améliore la rentabilité des banques au regard des taux négatifs qui ont été observés sur certaines échéances au cours des semestres précédents. De manière plus générale, la remontée des taux est perçue comme le principal facteur expliquant un mouvement de sortie progressive des valeurs de croissance vers les titres « value » (dont les financières font partie). Les investisseurs ont très certainement considéré que les taux longs avaient atteint leur plus bas à la fin du premier semestre, ce qui a conduit à des fortes rotations des portefeuilles.

L’élection de Donald Trump n’a fait qu’accélérer ce mouvement. La relance budgétaire promise par le nouveau président des Etats-Unis a en effet induit une amélioration des perspectives de croissance ainsi qu’une hausse des niveaux d’inflation et de taux long. La hausse prévue des dépenses d’infrastructures a fait bondir les titres du secteur du BTP aux Etats-Unis. En parallèle, le discours de Donald Trump protectionniste et recentré sur les emplois domestiques n’est pas nécessairement de bon augure pour les entreprises les plus internationalisées.

Dans ce contexte, les investisseurs ont préféré prendre des bénéfices sur les valeurs défensives et se repositionner sur les secteurs cycliques et « value » qui bénéficient de valorisation attractive.

Parallèlement, l’OPEP s’est enfin mis d’accord fin novembre sur une réduction de la production de pétrole. Le cours du Brent s’est ainsi envolé de plus de 15% depuis le 30 novembre, profitant aux grandes valeurs pétrolières comme Total et Royal Dutch Shell (respectivement +7.2% et +10.8% sur la période).

Cette rotation est-elle durable ?

Plusieurs questions doivent être posées afin d’estimer l’ampleur et la durée de cette rotation sectorielle au profit de la « value ». Il est tout d’abord légitime de se demander si Donald Trump tiendra ses promesses électorales et si la relance budgétaire sera suffisante pour soutenir la croissance ? Le dollar va-t-il continuer de progresser et éroder les résultats des grandes sociétés exportatrices américaines ? La hausse des taux en Europe va-t-elle se poursuivre alors que la croissance économique reste faible et que l’inflation est toujours proche de zéro ? Une chose certaine, les perspectives de croissance outre Atlantique se sont améliorées depuis plusieurs mois. Ainsi, le 14 décembre 2016, la FED a augmenté d’un quart de point ses taux et relevé sa perspective de croissance américaine pour 2017. Aussi, bon nombre d’observateurs estiment que cela acte une inversion durable du cycle de baisse des taux qui bénéficie à l’ensemble des valeurs cycliques.