Il y a seulement 2 mois, à la fin du mois de septembre, les taux du marché obligataire restaient proches de leurs plus bas historiques depuis leur chute au début de l’été liée au Brexit. Les taux ont par la suite progressivement remonté et se sont envolés après l’élection surprise de Donald Trump. Les marchés obligataires n’ont donc pas attendu la décision de la Fed et ont pleinement réagi à la victoire du candidat républicain. Dans ce contexte, Janet Yellen dispose-t-elle encore de marges de manœuvre pour mener sa politique de remontée des taux ? Quelles peuvent être les conséquences de cet emballement des taux sur la politique monétaire de la BCE ?

Janet Yellen très certainement contrainte de remonter les taux directeurs avant la fin de l’année

Alors que bon nombre d’opérateurs pensaient qu’une victoire de Trump perturberait le programme de remontée des taux de la Fed, il semblerait que ce soit l’effet inverse qui se produise. L’envolée des taux longs US montre en effet que le marché estime que la relance budgétaire promise par Trump sera synonyme d’inflation et de croissance. Les opérateurs croient donc en un durcissement de la politique monétaire de la Fed. Ces nouvelles anticipations couplées avec des statistiques rassurantes sur la consommation américaine ont fait grimper à 96% selon Bloomberg la probabilité d’une hausse décidée au cours de la réunion de décembre. Dès lors, un statut quo surprendrait le marché et provoquerait probablement de forts mouvements baissiers sur les marchés ce que Janet Yellen a toujours tenté d’éviter. Cette décision inattendue enverrait par ailleurs un très mauvais signal sur la santé de l’économie américaine. Mme Yellen devrait donc profiter de ces nouvelles conditions pour réaliser la seconde étape de son projet de hausse des taux. Elle a d’ailleurs confirmé jeudi dans son discours face au Congrès qu’« une hausse des taux était imminente » si l’économie continuait de s’améliorer.

Il ne serait donc pas déplacé de dire que cette élection surprise simplifie le programme de durcissement monétaire de la Fed. Elle réussit même à faire en quelques jours ce que souhaitaient réaliser Janet Yellen, et Ben Bernanke avant elle, depuis plusieurs années.

Une hausse des taux qui se répercute en Europe – Une bonne raison pour la BCE de maintenir sa politique monétaire

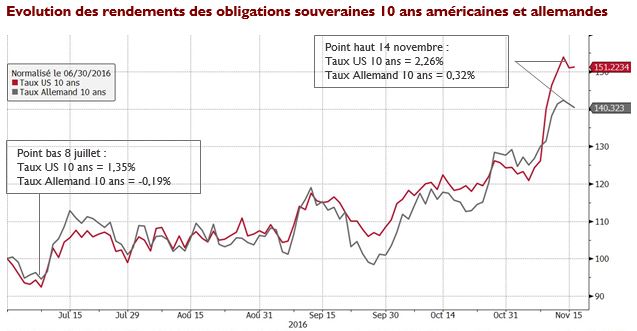

Alors que l’on pouvait s’attendre à un « flight to quality » post élection de Trump, les taux européens ont suivi la tendance outre Atlantique et ont grimpé. Le 14 novembre, le rendement des titres d’emprunt français ressortait à 0.812% soit une hausse de 0.7 point par rapport à son point bas de juillet – celui du « Bund » allemand, à 0.32% alors qu’il était en territoire négatif cet été.

Si le mouvement sur les obligations américaines peut se justifier par de meilleures perspectives de croissance et d’inflation, la situation économique en Zone Euro n’a pas vocation à changer. Le fort rebond observé sur les taux européens peut dès lors être considéré comme un resserrement monétaire injustifié économiquement pour la BCE. Dans un contexte économique morose, une hausse des taux longs va par ailleurs à l’encontre des objectifs de Mario Draghi. Hésitant depuis quelques mois sur la nécessité de poursuivre son programme d’achats d’actifs, il semblerait donc que Mario Draghi ait de nouveaux arguments pour prôner la prudence et retarder le « tapering* » au-delà de mars 2017.

La BCE serait ainsi en mesure d’éviter un emballement sur les taux et de marquer une vraie différence de dynamique avec la politique monétaire menée aux Etats-Unis. Cette action favoriserait un écartement des spreads et une dépréciation de l’euro par rapport au dollar, et viendrait donc en soutien à la croissance européenne. Les titres européens (actions et obligations) profiteraient enfin de la normalisation du marché des taux américains.

A l’inverse, la poursuite de la hausse du billet vert pourrait être le rare élément qui amènerait Mme Yellen à temporiser sur son programme de durcissement monétaire.

* « Tapering » désigne la diminution du programme de rachat d’actifs de la BCE