Face à une possible sortie de l’Union européenne du Royaume-Uni, les Banques Centrales ne prennent aucun risque et les marchés corrigent depuis plus d’une semaine.

On assiste à une correction du marché depuis le 8 juin : la multiplication de sondages donnant le Brexit gagnant a provoqué un vaste mouvement d’aversion au risque sur l’ensemble des classes d’actifs. Ces inquiétudes entrainent une fuite des capitaux vers les actifs refuges :

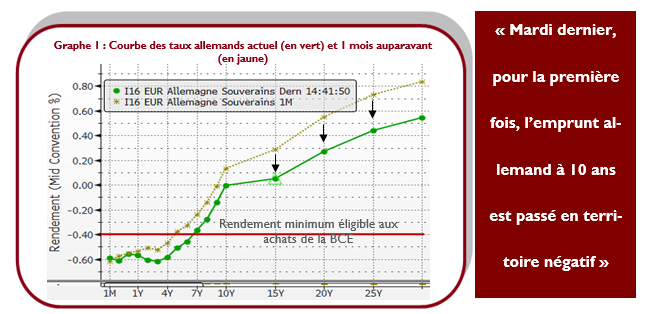

- Les obligations d’Etat européennes : les taux souverains français et allemands continuent de baisser. Mardi dernier, pour la première fois le Bund à 10 ans est passé en territoire négatif accompagné par un écartement des spreads entre les pays « cœurs » et les pays périphériques (Italie, Espagne…). Ce refuge dans les obligations d’Etat a pour conséquence un assèchement du marché : le surplus de demande s’ajoute aux achats de M. Draghi, notamment sur les obligations allemandes qui sont considérées comme les actifs les plus sûrs d’Europe. Néanmoins, on sait que la BCE ne peut pas acheter les emprunts dont le rendement est inférieur au taux de dépôts européens (-0.40%), ce qui est déjà le cas pour l’essentiel de la courbe des taux allemands (0 à 7ans).

- Les obligations de l’Etat américain : le taux américain à 10 ans est descendu jusqu’à 1.52 hier, il a rejoint les points bas de 2012.

- L’or s’est également fortement apprécié depuis le 8 juin et a atteint son niveau le plus haut de l’année à 1315.

L’Euro et la Livre Sterling décrochent face aux autres devises, un signe que ces deux devises sont étroitement liées. Une sortie du Royaume Uni ne sera pas sans effet sur la Livre, et potentiellement sur l’euro.

Dans cette lignée, la hausse des indices de volatilité témoigne de cette atmosphère « craintive » : l’indice VIX a bondi de plus de 60%. Les sondages quotidiens sur les résultats du référendum favorisent d’autant plus cette volatilité.

Du côté des Banques Centrales, la FED et la BOJ ont annoncé leur décision de ne pas modifier leur politique monétaire en prétextant les risques induits par le Brexit.

Mme Yellen, dans son discours mercredi dernier, a déclaré que les taux directeurs américains resteraient inchangés. De plus, la révision baissière des anticipations de hausses de ces taux (désormais une seule hausse attendue en 2016, contre 2 le mois précédent, et 4 en début d’année…) témoigne aussi de sa posture prudente, et sa volonté de poursuivre de manière graduelle le durcissement monétaire. Gageons que la référence au Brexit cherche plus à masquer l’absence de direction de la FED que de véritables préoccupations envers l’avenir britannique.

Quant à la BOJ, l’institution a maintenu ses taux négatifs (-0,1%) et son programme de politique monétaire non conventionnelle, comprenant un rythme annuel inchangé d’achats de dettes souveraines de 80 000 MM de yens. Elle s’est également montrée très pessimiste quant aux chiffres de l’inflation, affectés négativement par la remontée du yen.

Les conséquences du référendum, si le vote en faveur de la sortie est majoritaire, sont très difficiles à interpréter par les investisseurs qui n’ont pas d’historique auquel se rattacher. Les résultats seront connus le 24 juin au matin et les mouvements de marché risquent d’être violents, quel que soit le résultat.