Politiques Monétaires : la confiance s’effrite !

La décision de la FED de ne pas remonter les taux directeurs à l’issue du FOMC de septembre combinée au discours « dovish[1] » lors de la conférence de presse (Cf point Hebdo du 18/09/2015), a fait naitre des doutes sur sa capacité à le faire.

Depuis mi 2014, période à laquelle J. Yellen a annoncé l’arrêt du 3ème Quantitave Easing aux USA, les mauvaises statistiques publiées étaient considérées comme un facteur de hausse pour les marchés actions. Le rationnel de ce paradoxe : le marché anticipait que la FED décalerait cette hausse des taux et que les investisseurs pourraient continuer à profiter de liquidités pas chères.

A aucun moment sa capacité à agir n’avait été remise en question par le consensus. La date anticipée de sortie de la période des taux zéro a évolué au fil des évènements mais ne s’est jamais projetée au-delà d’un trimestre. On croyait encore alors à la toute-puissance des Banques Centrales et à leurs politiques monétaires, bien que la situation économique du Japon qui enchaine QE sur QE sans succès pouvait faire naitre des doutes.

Il a fallu que J. Yellen évoque les taux négatifs ou un QE4 comme outils pouvant être considérés dans le cas « d’évènements inattendus » qui perturberaient l’inflation américaine pour que le marché commence à s’interroger non plus sur la date de hausse des taux mais, enfin, sur la capacité à le faire.

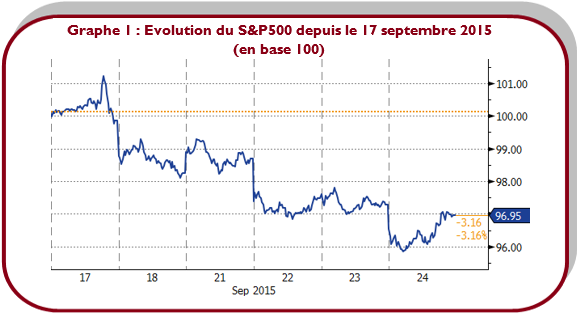

Etait-ce une maladresse de la part de la présidente de la Banque Centrale ou tente-t-elle de préparer le marché à un tel évènement ? En tout cas on peut constater qu’elle ne s’attendait pas à une telle réaction du marché qui a fortement corrigé (cf. graphe 1). D’ailleurs, elle a tenté de corriger son propos lors d’un discours à l’université du Massachusetts, hier.

Nous avons en fait eu la confirmation de ce que nous répétons depuis plusieurs mois : la FED n’est plus réellement data dependent mais market-dependent, c’est-à-dire que ce ne sont plus les statistiques économiques qui régissent les décisions de politiques monétaires mais les niveaux du marché car les Banques Centrales ne veulent pas être à l’origine d’une baisse des marchés. On peut envisager qu’une nouvelle baisse de l’indice pourrait contraindre la FED à adopter à nouveau un biais plus accommodant…

Si on prend un peu de hauteur, on s’aperçoit que la question centrale est simple : à ce jour on n’a jamais assisté à une sortie de politiques de QE dans l’histoire de la finance! Et on cherche toujours le mode d’emploi.

Benjamin Chiche

Assistant de gestion

[1] Ou colombe