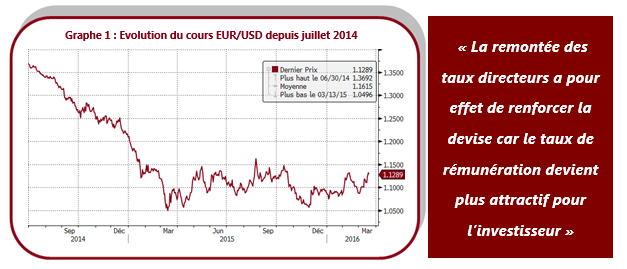

En 2014, les politiques monétaires des Banques Centrales américaines et européennes ont divergé en prenant une orientation opposée. La FED a annoncé l’arrêt de son Quantitative Easing (QE), en place depuis près de 10 ans, puis une remontée progressive de ses taux et la BCE a affirmé qu’elle était décidée, pour la première fois, à mettre en place un programme monétaire de ce type. Ainsi, l’anticipation de ce différentiel de politique monétaire a eu pour effet de faire passer le dollar de 1.35 contre euro en juin 2014 à 1.05 en mars 2015, soit une appréciation de plus de 20%. Depuis, le cours du dollar américain fluctue entre 1.15 et 1.05 contre euro.

Fin 2014, après l’annonce des nouvelles orientations de politiques monétaires en Europe et aux USA, le marché était unanime quant à la direction du cours de l’euro contre le dollar : l’euro allait se déprécier et le billet vert se renforcer, avec pour cible la parité entre ces 2 devises. Ceci s’explique par l’écart de rendement entre les taux directeurs européens et américains qui était anticipé : la remontée des taux directeurs a pour effet de renforcer la devise car le taux de rémunération devient plus attractif pour l’investisseur.

C’est ce qu’il s’est passé, dans un premier temps : le cours de l’Euro est descendu à 1.05 USD en mars 2015, et cela a été le niveau le plus bas atteint. Depuis, divers éléments sont venus perturber cette tendance et font en sorte que la parité n’a jamais été atteinte.

Au cours de l’année 2015, les statistiques économiques des Etats-Unis (inflation cœur, croissance… qui sont des indicateurs décisionnels pour la FED) ont montré un début de ralentissement de l’activité et une inflation qui peine à décoller (sous l’effet du ralentissement mondial et de la baisse du pétrole entre autres). Cela a fait chuter les anticipations du marché concernant l’action de la FED et le différentiel de politique monétaire ; il n’y a d’ailleurs eu qu’une seule hausse de 0.25% en décembre 2015.

Depuis le début de cette année, la FED continue à se montrer prudente et la réunion de politique monétaire qui a eu lieu cette semaine l’a encore une fois prouvé. L’annonce d’un statu quo sur le taux directeur à 0.5% était attendue mais la confirmation de la révision par la réserve fédérale de ses anticipations de hausses des taux à 2 désormais en 2016 (au lieu de quatre hausses anticipées en décembre dernier) a affaibli le dollar (-1.5% contre euro). Alors que l’annonce la même semaine par la BCE d’une forte augmentation du QE aurait du affaiblir l’Euro.

En réalité, entre les USA et l’Europe, on assiste à une véritable guerre des changes. Dès que la parité EUR / USD se rapproche de 1.05 les américains réagissent : le Président des Etats-Unis craint qu’une parité des changes peu favorable pénalise les exportations des entreprises américaines et la Présidente de la FED souhaite que le billet verts s’affaiblisse afin de faire repartir l’inflation. De son coté, la BCE a indiqué clairement que la dépréciation de l’euro était un objectif.

On doit dès lors s’attendre à ce que le cours future EUR/USD évolue principalement au gré des discours/interventions des banques centrales européenne et américaine ainsi que des anticipations du marché de leurs actions loin des fondamentaux.

D’autres facteurs pourront peser sur les cours dans des proportions plus minimes, comme notamment la baisse des réserves de changes chinoises, le statut de valeur refuge du dollar,…