Quelques commentaires sur les variations récentes de l’or

Les raisons en faveur d’une hausse de la demande sur cet actif sont variées :

- Aujourd’hui encore, le métal précieux est toujours recherché par certains investisseurs en tant que valeur refuge ou comme couverture contre l’inflation.

- Les fonds spéculatifs ou « Hedge Fund » parient sur une corrélation inverse entre le dollar et l’or ; statistiquement quand le cours de l’un monte, le second baisse.

- L’or ne paie pas d’intérêt contrairement aux actifs concurrents tels que les nouvelles obligations. Ainsi lorsque les taux sont bas, ces actifs perdent de leur avantage vis-à-vis du métal précieux.

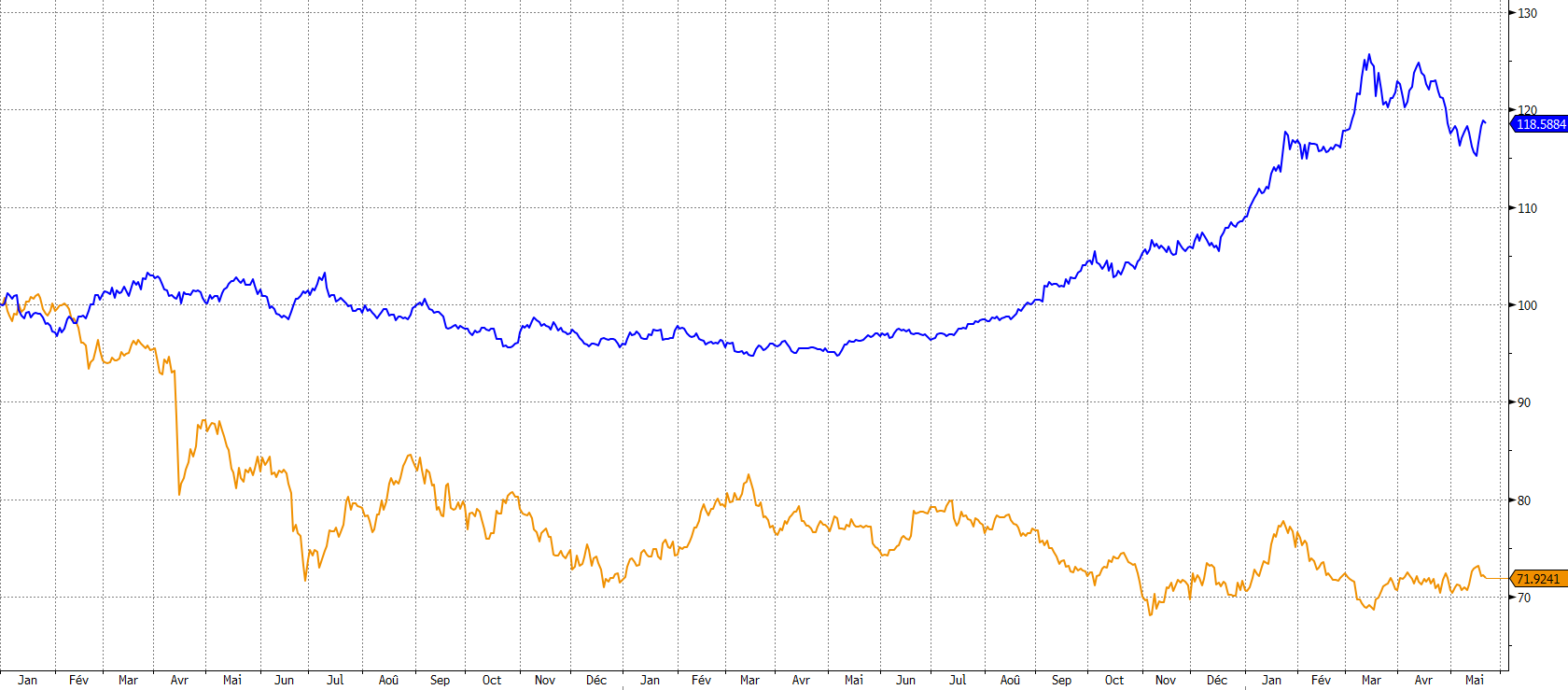

Depuis 2013, l’or a chuté de 29% alors que le dollar a bondi, que l’inflation est restée en sourdine et que les taux souverains américains et européens ont baissé. Les quelques hausses observées sont plus liées à la fonction de valeur refuge de l’or. Mais depuis peu des arguments sur une remontée du cours commencent à apparaitre.

Graphe 1 : Cours de l’once d’or (en jaune) vs. Cours EUR/USD (en bleu) depuis le 31/12/2013 en base 100

Aux Etats-Unis, les dernières statistiques de la production industrielle et de la confiance des consommateurs ont témoigné du manque de vigueur de la reprise de l’activité et entrainé une dépréciation du dollar pour une cinquième semaine consécutive, correspondant à la baisse la plus longue depuis 2013. Selon le consensus du marché, ces signes de ralentissement devraient retarder le calendrier de la FED sur la hausse des taux d’intérêt. Ainsi les responsables de la Fed vont probablement réduire leurs prévisions de croissance quand ils se réuniront le mois prochain.

A contrario, lors de leur réunion d’avril, ces mêmes responsables avaient suggéré que le ralentissement de la croissance serait «transitoire», envoyant le prix du lingot à la baisse pour un troisième mois consécutif. Rappelons qu’une hausse des taux directeurs dans un contexte économique en récession (PIB du premier trimestre 2015 à -0.9% selon le consensus des économistes sondés) pourrait avoir des conséquences désastreuses comme on a pu le voir en Europe avec Jean-Claude Trichet.

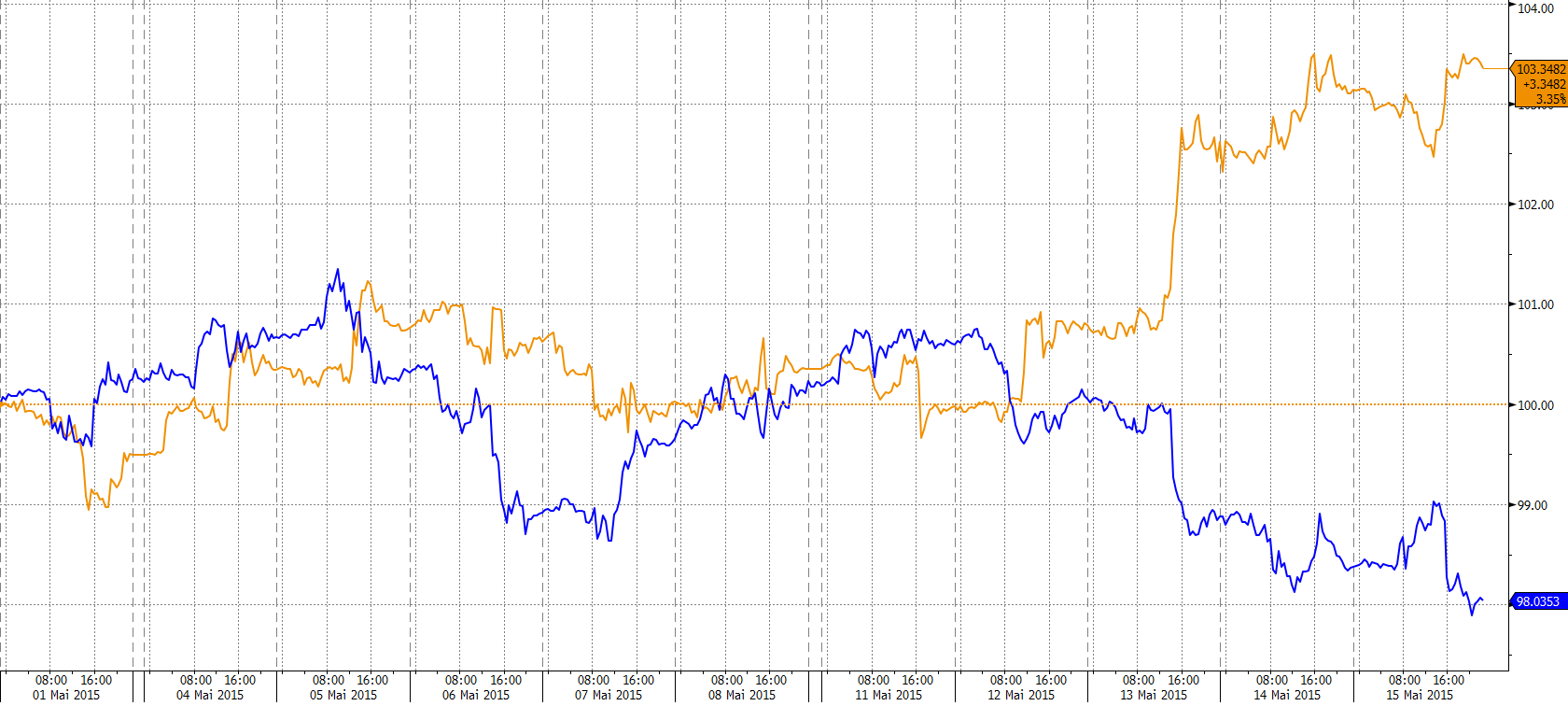

Depuis l’or a rebondi de près de 4% en mai sur ces signaux de ralentissement qui sont venus contester le point de vue de la Fed. De plus, la récente hausse des prix du pétrole a également alimenté le retour des investisseurs vers le métal précieux, selon le principe que des coûts énergétiques élevés devraient stimuler l’inflation. On ne peut néanmoins y voir le début d’une reprise durable.

Graphe 2 : Cours de l’once d’or (en jaune) vs. Cours EUR/USD (en bleu) du 01/05/2015 au 15/05/2015 – en base 100

En contraste à ces mauvaises statistiques, le marché du travail continue de montrer des signes d’amélioration aux USA. Les demandes d’allocations chômage ont baissé de 1.000 à 264.000 dans la semaine se terminant au 9 mai entrainant la moyenne mensuelle à son niveau le plus faible depuis avril 2000, d’après les données du Labor Department. Ces statistiques complétant celles du mois dernier pourraient donner à la FED l’opportunité de remonter les taux directeurs pour la première fois depuis 2006 et par conséquent, pénaliserait l’or.

Benjamin Chiche

Assistant de gestion