Cette semaine, on a pu apercevoir un regain d’optimisme sur le secteur des matières premières qui s’est traduit par un rebond sur les cours ainsi que sur les devises des pays producteurs.

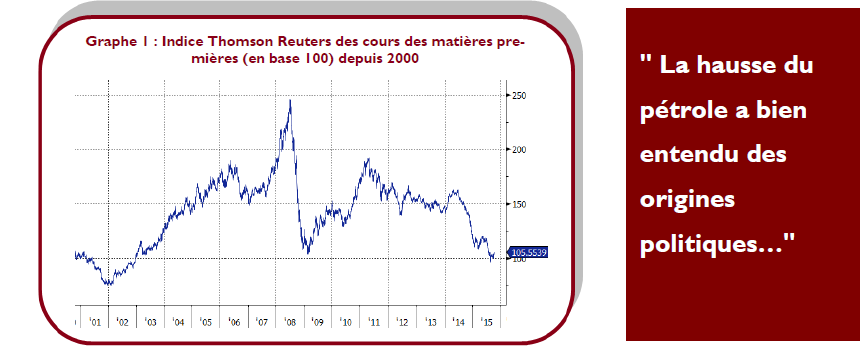

Les matières premières ont fortement chuté sur les 15 derniers mois, rejoignant les niveaux de 2008. Le plongeon a été de près de 40% en moyenne.

Pourquoi cette baisse ?

Le cours du pétrole donne le ton sur l’ensemble des prix des matières premières. Il est une des matières premières qui a connu la plus forte chute depuis l’été 2014 avec une baisse de près de 60% sur le cours du Brent.

Cette chute des cours a trois fondements économiques:

- une demande stagnante voire en recul suite au ralentissement de l’économie mondiale avec la Chine récemment qui connait sa croissance la plus faible depuis 1990. La Chine consomme plus de 50 % de l’aluminium mondial et du nickel, plus de 45 % du cuivre, du zinc, de l’étain ou de l’acier, et 12 % du pétrole ;

- une offre plus qu’abondante avec l’arrivée sur le marché du pétrole de schiste entrainant un remplissage des stocks mais aussi la mise en production de nombreuses mines de minerais ;

- L’arrêt du QE américain qui alimentait en partie une inflation des cours des métaux.

La hausse du pétrole a bien entendu aussi des origines politiques. Le contexte géopolitique actuel ne semble pas favorable à la contraction de la production mondiale. En effet, la montée des tensions au Proche et Moyen-Orient pousse les pays de la zone à rechercher des fonds et donc à produire et exporter davantage. A cela s’ajoute le récent accord sur le nucléaire iranien qui va avoir pour conséquence de permettre au pétrole iranien de revenir sur le marché et donc renforcer l’offre mondiale qui devrait rester abondante, du moins jusqu’en 2016.

Un autre facteur est l’appréciation du dollar américain qui n’est pas favorable à la hausse du prix du baril. Historiquement, le prix du baril monte quand la devise américaine baisse et inversement.

Malgré ce contexte peu favorable à une remontée des prix des matières premières, la semaine qui se termine a vu un rebond des cours.

Quels sont les facteurs qui ont alimenté ce rebond ?

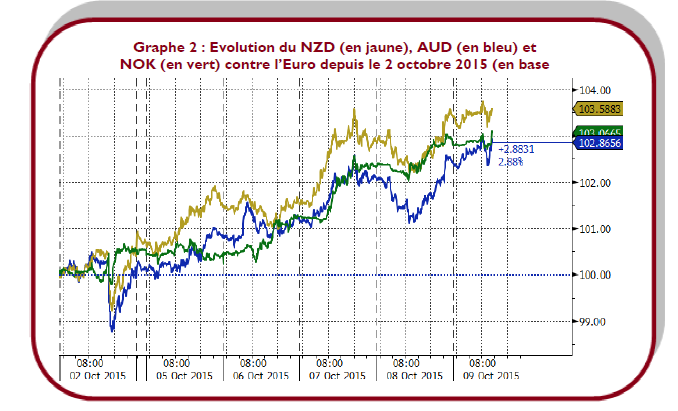

L’indice des matières premières a effectué un rallye haussier entre lundi et jeudi soir de plus de 4.5%, entrainant dans sa montée les marchés actions, avec notamment l’envolée des cours des sociétés liées aux matières premières, ainsi que les devises des pays producteur : dollar australien ou néo-zélandais.

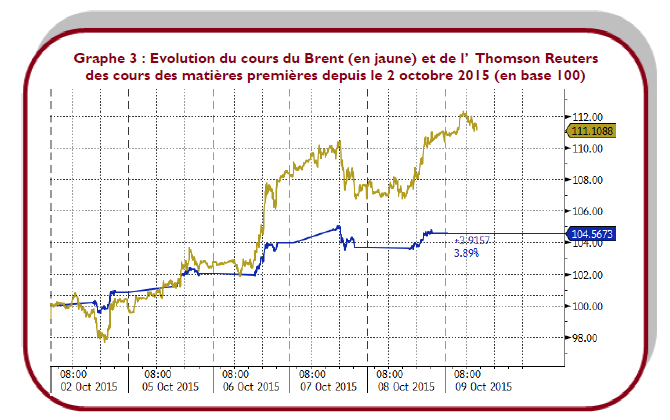

Il faut savoir que le cours du pétrole a la pondération la plus forte au sein de cet indice, et que le Brent a bondi de plus de 11%. Sur cette même semaine, si le cours du zinc a bondi de 11%, le cours du Nickel et du Cuivre croit de 2%, et celui de l’or de 2%. Difficile de parler de rebond généralisé.

Le recul des anticipations de hausse des taux directeurs par la Banque Centrale américaine a réduit les pressions haussières sur le dollar et donc baissière sur les matières premières. Mais l’impact essentiel provient de la réduction des anticipations de l’offre mondiale de pé-trole.

L’OPEP et l’Arabie Saoudite ont décidé en décembre 2014 de contrer l’excédent d’offre, du au pétrole de schiste US, en maintenant leurs volumes. La baisse des prix qui en résulte force finalement les Etats-Unis à réduire leur production.

La baisse des forages aux États-Unis a entraîné depuis le milieu de l’été une baisse de la pro-duction américaine. Et ainsi, alors qu’en début d’année la variation annuelle montrait une croissance de 1 Mb/j (voir plus au printemps), celle-ci n’est plus actuellement que de l’ordre de 200 kb/jour.

Les prévisions sur l’évolution de la production américaine ont radicalement changé. Lors d’une conférence mardi, l’ancien patron d’EOG Ressources, l’un des grands acteurs du schiste outre-Atlantique, a prédit une baisse spectaculaire au début de 2016. Une assertion corroborée par le rapport à moyen terme publié mardi par le département de l’Energie (US EIA), qui table sur une baisse à 8,6 millions de barils par jour en août 2016. Et ce, alors que la production américaine a déjà reculé à 9,17 Mb/j fin septembre après un record à 9,6 Mb/j en avril.

Le retournement viendra de l’Arabie Saoudite dont la santé économique s’est dégradée. Le ministre des finances du Royaume saoudien, Ibrahim al-Assaf, prévoit un déficit budgétaire cette année de 38 milliards de dollars, situation inédite depuis 2011. Le ministre du pétrole saoudien, a déclaré le 2 octobre 2015 lors du sommet du G-20 en Turquie que « l’environnement actuel de forte de volatilité n’était pas dans l’intérêt des pays exportateurs ni im-portateurs de pétrole, et les pays du G-20 peuvent contribuer à la stabilité de ce marché ». En d’autres mots, l’Arabie-Saoudite a lancé un appel aux pays producteurs de pétrole ne faisant pas partie de l’OPEP (Russie, Canada, USA), à réduire leur production.Serait-ce un signe de revirement de la part de l’Arabie Saoudite qui semblerait prête à négocier une contraction de sa production ?

A quoi s’attendre ?

La seule certitude est que le secteur va rester très volatil :

• un resserrement de la politique monétaire américaine (hausse des taux) devrait ren-forcer sa devise et donc tirer les prix à la baisse ;

• en revanche un relâchement (nouveau QE) aurait l’effet inverse ;

• la Russie est incapable à l’heure actuelle de réduire sa production même si les prix bondissent. Son implication dans le conflit Syrien pesant davantage sur ses besoins de ressources ;

• la volonté de l’Arabie Saoudite de limiter le développement du gaz de pétrole de schiste aux Etats-Unis est centrée sur la protection de ses parts de marché et s’ins-crit dans une politique de moyen-long terme. Le deficit budgétaire constaté cette an-née reste soutenable pour le pays qui possède des réserves de plus de 700 milliards de dollars ;

• après avoir annoncé le mois dernier la réduction de ses extractions de cuivre, Glen-core a annoncé ce matin qu’il allait baisser du tiers sa production de zinc, provoquant une nette hausse de l’ensemble des métaux industriels.