Jeudi 23 mars, les établissements bancaires de la zone euro ont eu pour la dernière fois la possibilité de participer à un TLTRO, des prêts à long terme accordés par la Banque Centrale Européenne (BCE) afin de soutenir le crédit. Les liquidités servies par l’institut monétaire ont très largement dépassé les attentes. Quel est le but de cette opération ? Quels ont été les impacts sur les marchés financiers ?

Retour sur cette mesure de politique monétaire de la BCE

Le TLTRO (« opération ciblée de refinancement à long-terme ») est un des instruments non conventionnels de politique monétaire de la BCE. L’objectif est d’octroyer des prêts à long terme aux banques et de les inciter, ainsi, à accroître leur activité de prêt au profit des entreprises et des consommateurs de la Zone Euro. La première série de TLTRO a été lancée en juin 2014 et la deuxième série, appelée « TLTRO II » a été annoncée par M. Draghi en mars 2016.

Concrètement, les TLTRO II sont des prêts sur 4 ans dont le taux peut être négatif – ce qui reviendrait pour la BCE à rémunérer les banques qui lui empruntent – à condition que les établissements emprunteurs augmentent eux-mêmes les prêts qu’ils accordent à l’économie réelle. Les banques participantes aux TLTRO II peuvent emprunter jusqu’à 30 % maximum de leur encours de prêts aux entreprises et aux particuliers. Quatre opérations de LTRO II étaient prévues, au rythme d’une tous les 3 mois, la dernière donc en mars 2017.

Les banques empruntent plus que prévu au dernier TLTRO

A titre de comparaison, les trois premières opérations de LTRO II avaient distribué 389, 45 et 62 milliards d’euros respectivement en juin, septembre et décembre 2016.

Jeudi 23 mars, lors de la dernière opération de TLRO II, la BCE a servi 233.5 milliards d’euros à 474 banques. Ce montant est très largement supérieur à celui de 125 milliards attendu en moyenne par les économistes interrogés par Reuters. Les taux sont allés de 0% (pour les établissements qui ne remplissent pas les critères en termes de prêts) jusqu’à – 0,4 % maximum, le taux de dépôt de la BCE. Ce montant supérieur aux attentes montre que les banques ont cherché à accumuler des liquidités bon marché dans l’anticipation d’une poursuite de la hausse de la demande des prêts.

Le succès de l’opération est probablement en partie dû à l’anticipation d’une remontée des taux de dépôt de la BCE. C’était en effet la dernière occasion de pouvoir se financer si peu cher, notamment pour les banques qui avaient augmenté leur portefeuille de prêts de manière à bénéficier du taux privilégié de -0.4%. Si les taux de dépôt repassaient prochainement en territoire positif, les banques pourraient replacer auprès de la BCE (à un taux positif) l’argent « gratuit » qu’elles ont obtenu grâce au LTRO, et donc faire du profit.

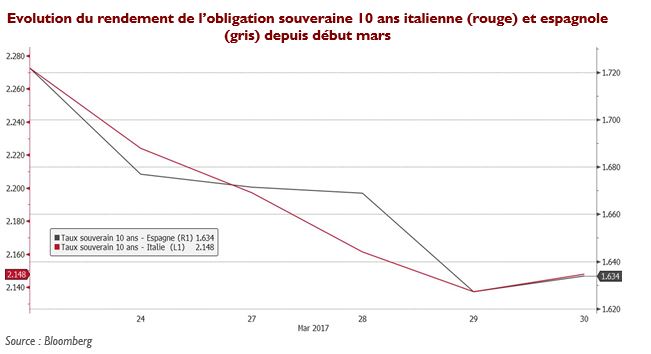

Un effet notamment sur les taux souverains des pays de la zone euro

Cette opération de TLTRO a eu tendance à faire baisser les taux souverains par un effet volume et un effet prix. Un apport de liquidités sur les marchés financiers entraine mécaniquement une baisse des rendements obligataires par un effet volume. Par ailleurs, les banques profitent de ce refinancement « gratuit » pour réinvestir les fonds obtenus dans des produits plus rémunérateurs comme la dette d’Etat à 10 ans des pays périphériques de la zone euro. Ainsi, depuis le 23 mars, les rendements des obligations souveraines 10 ans espagnoles et italiennes ont baissé de plus de 20 points de base.

La politique monétaire de la BCE reste donc très accommodante et contraste avec la FED américaine qui a déjà entamé depuis plus d’un an la normalisation de sa politique monétaire et qui pourrait remonter ses taux directeurs prochainement.