Maintenant que l’incertitude politique est quasiment levée concernant la France, les risques politiques et bancaires en Italie pourraient émerger comme les prochains catalyseurs de marché. Les récentes difficultés rencontrées par la troisième puissance économique européenne ont entraîné une forte poussée de ses taux longs et de la prime de risque. Quels sont les principaux risques qui pèsent sur l’Italie ?

Une dette publique colossale

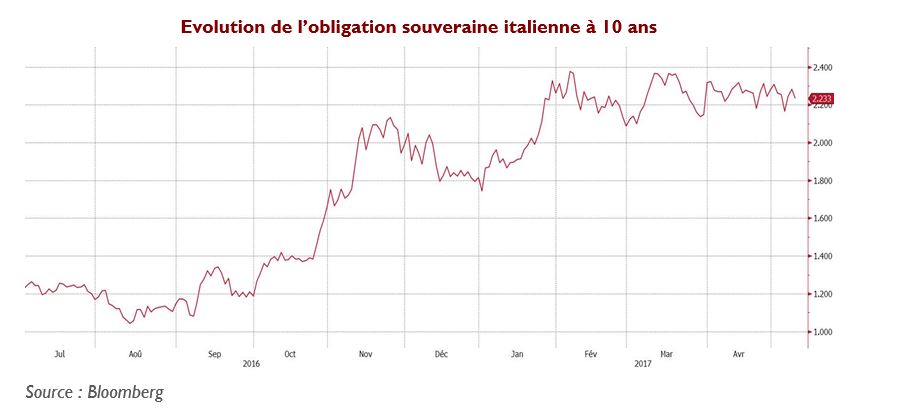

Certes, le gouvernement italien a accompli un certain nombre de réformes l’année passée (procédure budgétaire, marché du travail, secteur bancaire, système judiciaire…) et a réussi à stabiliser le taux de croissance et de chômage du pays. Mais l’Italie connaît des déséquilibres excessifs et plie sous le poids de sa dette. Dans un rapport datant de février 2017, la Commission européenne prévoit un taux record d’endettement public de 133.3% (contre 132.8% en 2016 et 100% en 2007 avant la crise). Les marchés semblent pour l’instant faire fi de ce niveau d’endettement, mais la situation pourrait devenir plus compliquée lorsque la Banque Centrale Européenne (BCE) entamera une normalisation de sa politique monétaire et que les taux d’intérêts repartiront à la hausse. La nervosité est là, comme le témoigne la récente envolée de l’écart de taux longs entre l’Italie et l’Allemagne, qui a atteint en avril 210 points soit un plus haut depuis plus de 3 ans.

La croissance de l’Italie (0.9% en 2016) est par ailleurs une des plus faibles de la zone euro. Le pays souffre d’une productivité atone et d’une reprise trop lente des investissements qui freine sa compétitivité.

Un système bancaire fragile miné par des créances douteuses

La confiance a beaucoup décliné dans le secteur bancaire italien, plombé par les créances douteuses et un niveau d’endettement élevé. D’après l’Autorité Bancaire Européenne (« ABE »), les banques italiennes concentreraient à fin septembre 2016 329 milliards de créances douteuses, soit environ un tiers du montant total de l’ensemble des banques de la zone euro. Les actifs bancaires du pays ne représentent pourtant qu’environ 13% de ceux de la zone euro. Ces créances douteuses ont provoqué l’an dernier des dépréciations d’actifs de près de 15 milliards d’euros net pour les dix principales banques italiennes, le double comparé à 2015. Unicredit a été l’une des premières banques à en faire les frais, avec une perte de 12 milliards d’euros en partie due à des charges exceptionnelles liées à ces créances.

Des incertitudes politiques croissantes

Les élections législatives italiennes doivent avoir lieu d’ici un an. Les sondages actuels pointent vers un affaiblissement du soutien apporté aux Partis du centre et à un paysage politique fragmenté qui pourrait conduire à un gouvernement minoritaire avec la possibilité que les Partis populistes et eurosceptiques influencent la politique. Le mouvement anti-euro Cinq Etoiles, fondé par Beppe Grillo, est en effet en tête des enquêtes d’opinion. Une majorité parlementaire eurosceptique est donc probable. Si le risque de sortie de l’Union Européenne semble limité, une victoire des partis populistes viendrait compliquer les volontés de réforme du gouvernement italien. Les tensions sur les taux souverains pourraient alors être très fortes surtout en période de « tapering » de la BCE qui parvenait pour le moment à contenir les niveaux de taux du pays.

La situation en Italie pourrait donc cristalliser les attentions des investisseurs au cours des prochains mois. L’agence de notation Fitch a d’ailleurs abaissé fin avril la note souveraine du pays à BBB contre BBB+ auparavant, citant notamment à l’appui de sa décision les points que nous avons évoqués, à savoir l’augmentation de l’incertitude politique et la faiblesse du secteur bancaire.