Le 09 mars 2015, la BCE lançait la principale mesure de son programme destiné officiellement à lutter contre la déflation et officieusement à relancer l’économie. Par le rachat massif de dettes publiques sur les marchés (l’assouplissement quantitatif ou « QE »), l’objectif de la BCE était de transmettre ces liquidités à l’économie réelle via les banques. Ce programme avait débuté à un rythme de 60 milliards par mois, puis avait été renforcé début 2016 à 80 milliards d’euros. Depuis le début du mois de septembre 2016, le montant total déboursé par la BCE a dépassé 1000 milliards d’euros.

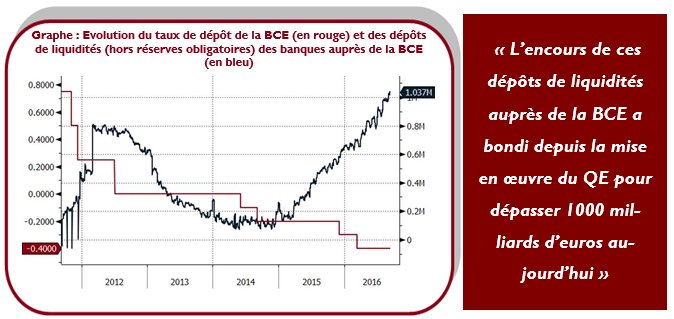

Les montants placés sur la facilité de dépôt de la BCE sont « habituellement » limités au niveau nécessaire pour le respect des obligations en termes de réserves obligatoires (depuis 2012, il est de 1% du montant des dépôts à vue et des dépôts à terme d’une durée inférieure ou égale à deux ans). Or, l’encours des dépôts de liquidités excédant les réserves obligatoires auprès de la BCE a bondi depuis la mise en œuvre du QE pour dépasser 1000 milliards d’euros aujourd’hui.

Cet assouplissement monétaire n’appairait pas efficace au regard de sa transmission à l’économie réelle puisque les banques déposent dans les comptes de la BCE 1000 milliards. Soit l’équivalent des 1000 milliards injectés par cette dernière depuis 2015. L’argent distribué par les achats de M. Draghi se retrouverait ainsi directement dans le bilan de la BCE au lieu de profiter aux économies de la Zone Euro !

Afin de contraindre les institutions financières à favoriser les prêts aux agents économiques, la BCE a abaissé à plusieurs reprises les taux de rémunération de leurs dépôts jusqu’au taux actuel de -0.40%. Le coût relatif des taux négatifs sur la rentabilité des banques est estimé pour l’instant à 2.9 milliards d’euros. Pourquoi les banques acceptent-elles de payer plutôt que de prêter?

Plusieurs facteurs nous permettent d’expliquer ce phénomène.

Le durcissement de la réglementation bancaire en Europe (depuis Bâle 3 en 2011) notamment sur les ratios de solvabilité a imposé une grande prudence et un coût supplémentaire aux banques dans leurs prêts à l’économie.

De plus, la faiblesse des taux d’intérêts limite la négociation et la rentabilité de leur activité de crédit. Les conditions actuelles font que les bons « emprunteurs » comme les grandes sociétés industrielles et commerciales obtiennent des taux très bas, voire nuls ou même négatifs et ne passent plus désormais par les banques mais directement par les marchés financiers (Sanofi a émis un emprunt obligataire avec un taux négatif cette semaine). Ainsi, les banques gagnent plus à vendre des produits et des services plutôt que de prêter.

Il semble que pour ces raisons les banques ne soient pas le bon vecteur pour injecter la liquidité dans l’économie. C’est pourquoi les banques centrales en appellent désormais aux Etats pour augmenter les dépenses budgétaires.