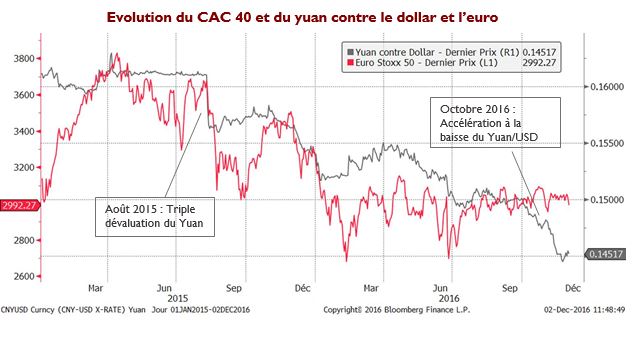

Rappelons-nous les réactions qu’avait entrainées la triple dévaluation du yuan en août 2015. La Banque Centrale de Chine avait pendant 3 jours consécutifs réduit le taux-pivot autour duquel le renminbi était autorisé à fluctuer, faisant baisser de près de 4% le yuan par rapport au dollar.

Ces décisions brutales avaient été largement perçues comme une volonté du pays de revigorer son commerce extérieur et stimuler une activité en plein ralentissement, et les principales places boursières avaient dévissé dans la foulée. Ces craintes semblent depuis oubliées alors que la monnaie chinoise a pourtant poursuivi sa chute pour atteindre ces dernières semaines un plus bas depuis plus de 8 ans.

Une accélération baissière par rapport au dollar semble même se faire à partir du 1er octobre 2016, date d’entrée en vigueur du yuan dans le panier de réserve international (DTS)[1]. La Chine aurait-elle attendu cette date cruciale pour poursuivre la dévaluation de sa monnaie ? Quelles peuvent être les causes de ce mouvement et le rôle joué par la deuxième puissance mondiale ?

Les sorties de capitaux, via des canaux légaux ou illégaux, ont contribué à la glissade de plus de 6% du yuan face au dollar depuis le début de l’année

Les sorties de capitaux, via des canaux légaux ou illégaux, ont contribué à la glissade de plus de 6% du yuan face au dollar depuis le début de l’année

Les réserves en monnaies étrangères de la Chine ne cessent de fondre depuis plusieurs mois. Plus de 600 milliards de dollars ont en effet fui le pays depuis le début de l’année. La baisse continue du yuan semble convaincre beaucoup de Chinois d’échanger leurs avoirs en devise locale pour une monnaie plus forte, ou d’investir à l’étranger. Le gouvernement chinois a néanmoins tenté d’enrayer cette fuite des capitaux notamment grâce à un renforcement de mesures de contrôle des changes. Mais nous pouvons nous demander si ces initiatives traduisent une réelle intention de la Chine de maintenir une certaine stabilité, ou si ces mesures ne sont là que pour montrer la bonne volonté du pays avant l’entrée officielle du yuan dans le panier des monnaies de réserve du FMI ? La dévaluation du yuan s’est en effet accélérée le 1er octobre, date d’intégration du renminbi dans les DTS.

En réalité, l’accélération de la dévaluation par rapport au dollar semble être davantage liée à « l’effet Trump »

La théorie selon laquelle le gouvernement chinois aurait attendu l’entrée de sa monnaie dans les DTS pour la dévaluer davantage ne nous semble pas la bonne explication. C’est en effet le dollar qui s’est beaucoup apprécié sur la période (+6% par rapport à l’euro et +3.3% par rapport au yuan), revigoré notamment par l’élection de Donald Trump. Sur la même période, le yuan s’est d’ailleurs apprécié par rapport à l’euro (+2% environ). La baisse du renminbi n’est donc pas entièrement imputable aux autorités chinoises.

La Chine, des réactions contradictoires…

Plusieurs sources dont Reuters ont annoncé lundi 29 novembre que le gouvernement chinois avait durci son contrôle des flux de capitaux sortants : l’Administration Publique des Changes (SAFE) contrôle désormais les transferts à l’étranger d’une valeur de plus de 5 millions de dollars (contre 50 auparavant) et a renforcé sa surveillance des accords d’investissement hors des frontières. En même temps, la Chine a réaffirmé sa politique d’ouverture et de développement à l’étranger en matière d’investissement…

Ainsi, même si le gouvernement chinois apprécie la faiblesse du yuan qui vient stimuler son économie, il ne semble pas non plus prêt à accepter un brusque décrochage de sa monnaie comme le montre ses diverses interventions. Le problème aujourd’hui est que la baisse de la monnaie chinoise est progressive et incite donc à la spéculation alors que pour être efficace et non spéculative, elle devrait être brutale comme on l’a vu en août 2015. Il serait toutefois réducteur de dire que cette baisse continue observée depuis un an est le résultat de manipulations. Elle est plutôt le résultat d’évènements extérieurs comme l’attrait des chinois pour le dollar et le fort rebond du billet vert après les anticipations d’un relèvement imminent des taux d’intérêt de la Fed. Ce sera donc difficile pour Donald Trump de blâmer son ennemi préféré d’entretenir une guerre commerciale…