![]()

Nous observons depuis plusieurs semaines une forte progression des taux longs à l’échelle planétaire. Celle-ci est liée à l’anticipation d’une sortie généralisée des politiques monétaires accommodantes des banques centrales après l’amélioration des perspectives de croissance et d’inflation. La Fed pourrait remonter ses taux directeurs 3 voire 4 fois cette année et la BCE devrait arrêter son programme d’achats d’actifs dès septembre avant de toucher à ses taux en 2019. Qu’en est-il de la Banque du Japon (BoJ) ? Les spéculations vont bon train après la réduction récente de ses achats d’obligations. Pourtant, s’il ne reste qu’une banque centrale pour maintenir une politique monétaire ultra-accommodante, il y a toutes les chances pour qu’il s’agisse de la BoJ…

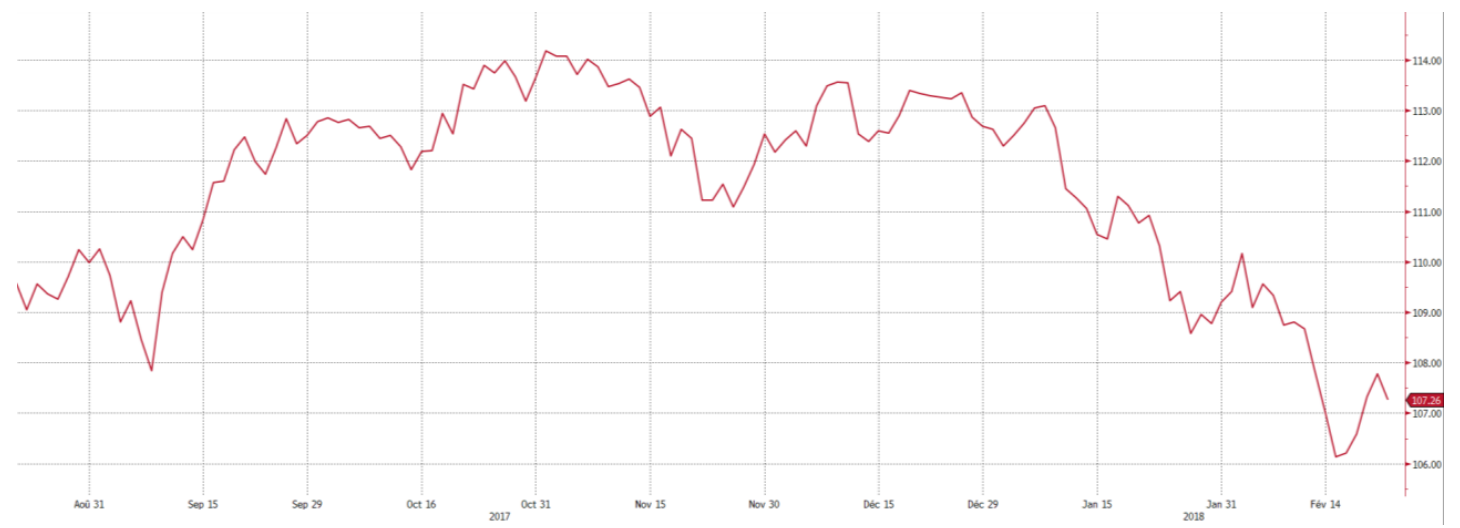

Evolution du dollar contre yen sur 6 mois glissants

Source : Bloomberg

Réduction des obligations d’Etat à long terme et hausse de la devise nippone en 2018

Les anticipations d’un « tapering » (réduction de ses achats de titres) de la Banque du Japon ont débuté dès le début de l’année avec sa décision de réduire de 200 à 190 milliards de yens le montant de ses rachats d’obligations d’Etat japonaises à maturité de 10 à 25 ans et de 90 à 80 milliards ceux concernant les titres à maturité de 25 à 40 ans. La réaction des marchés ne s’est pas faite attendre, avec un repli immédiat du prix des obligations d’État mais, plus encore, une remontée du cours du yen à l’égard de la plupart des grandes devises. Contre dollar, le yen est passé de 113 à près de 106 soit une appréciation de plus de 6%. La bourse japonaise, très dépendante du yen et des rachats de titres par la BOJ, a ainsi corrigé de 4.5% depuis le début d’année, les sociétés exportatrices étant notamment pénalisées par la hausse de la devise nippone.

Il est important de souligner que cette réduction des achats d’obligations reste relativement modérée. Il est plus probable que la hausse des taux japonais soit davantage liée à la tension des taux aux Etats-Unis qui par corrélation et phénomène de flux s’est propagée à l’ensemble des taux dans le monde. Par ailleurs, la Banque du Japon reste très accommodante dans son discours et dans sa politique monétaire…

La Banque du Japon calme le jeu et réaffirme que le chemin est long avant la normalisation de sa politique monétaire

Dès la fin du mois de janvier, le gouverneur de la Banque du Japon, Haruhiko Kuroda, a confirmé qu’il n’envisageait aucun changement dans sa politique monétaire ultra-accommodante. Il a par ailleurs précisé que l’évolution des achats d’obligations souveraines ne constituait en rien un avant-goût d’un retrait. La sortie du soutien monétaire semble donc lointaine, d’autant plus que :

- L’objectif numéro un de la BoJ : la remontée de l’inflation vers 2%, est loin d’être atteint avec une inflation qui n’excède pas 0.9% ! (d’après les dernières données publiées par le gouvernement pour le mois de décembre 2017). Selon la BoJ, un tiers des composantes de l’inflation sous-jacente évoluait encore en territoire négatif à la fin 2017 ;

- Certes, le pays a aligné sur la période octobre-décembre son huitième trimestre de croissance positive d’affilée, une série inédite depuis la fin des années 1980, mais le rythme d’accélération a perdu en intensité, avec une croissance de seulement +0.1%. La nécessite de maintenir une politique accommodante reste donc entière ;

- Une politique plus agressive aurait un impact immédiat sur le yen. Or les marges des entreprises industrielles japonaises sont très dépendantes du taux de change et une hausse du yen aurait donc des conséquences négatives sur la croissance du pays. C’est d’ailleurs la stabilisation de la monnaie en 2017 qui avait permis une amélioration de la confiance des investisseurs.

La politique monétaire accommodante devrait donc être maintenue encore un certain temps (jusqu’à la fin 2018 au minimum). Au tout début du mois de février, la BoJ est d’ailleurs intervenue massivement sur le marché obligataire, en achetant des titres de manière « illimitée », afin de stopper la hausse de la devise et des taux.

Reconduction de Haruhiko Kuroda à la tête du Japon – Un signal positif

Vendredi 16 février, le gouvernement japonais a sans surprise proposé aux Parlementaires de reconduire Monsieur Kuroda au poste de gouverneur de la banque centrale. Il serait surprenant de le voir modifier radicalement la stratégie accommodante qu’il a lui-même mis en place. Sa reconduction est donc un élément rassurant quant au maintien d’une politique monétaire très accommodante. Avec ce nouveau mandat, qui court jusqu’en 2023, il a donc l’occasion d’achever sa mission et de venir à bout du mal le plus pernicieux dont souffre le Japon depuis deux décennies: la déflation.

Il y a donc toutes les chances pour que la BoJ soit la dernière banque centrale à maintenir son soutien monétaire. La hausse du yen devrait donc être limitée, ce qui serait un facteur de soutien à la bourse japonaise. La récente baisse du Nikkei (-4.5% depuis le début d’année) pourrait donc constituer un bon point d’entrée….