Comme nous vous l’avons dit et répété, ce sont les Banques Centrales qui dirigent aujourd’hui les marchés via les politiques monétaires non-conventionnelles ainsi que par les différents discours prononcés par chacun de leurs membres. Les deux plus importantes étant la FED et la BCE, dont les réunions de politiques monétaires qui auront lieu en décembre font l’objet de fortes anticipations par le marché.

La FED a mené depuis 2008, des politiques monétaires ultra-accommodantes qui ont dopé les marchés actions et obligataires. Mais depuis l’année dernière, le marché s’attend à un resserrement de cette politique qui avait été annoncé par J. Yellen. Cependant, depuis le début de cette année, les prévisions concernant la date à laquelle la FED agira sont repoussées sans cesse.

De nombreuses raisons ont été données à ces reports. D’abord il y a eu les chiffres de croissance des Etats-Unis qui sont ressortis au premier trimestre en net recul, puis il y a eu la chute du pétrole et le ralentissement chinois. Initialement, la FED avait annoncé qu’elle agirait une fois que les objectifs de plein emploi et d’inflation seraient atteints. Aujourd’hui, au vu des chiffres publiés (taux de chômage à 5.0%, inflation à 1.9%), les conditions seraient réunies pour agir enfin.

Nous restons pour notre part encore dubitatifs sur la capacité et la volonté réelle de la Présidente de la FED de monter ses taux.

Côté européen, la BCE a annoncé sa volonté de procéder à un assouplissement additionnel suite à la faiblesse de la progression de l’inflation sous-jacente (pour rappel, l’Europe était en situation de déflation avant le QE). L’institution met en avant 3 éléments extérieurs : la rechute des cours du pétrole, les fragilités dans les économies émergentes et le report durable dans le temps d’une action de la Fed (à l’époque le consensus était pour une action mi-2016).

Les mesures additionnelles qui pourraient être mises en place sont :

- l’augmentation des achats mensuels (QE)

- et/ou une prolongation du QE au-delà de septembre 2016

- et/ou une baisse du taux de rémunération des dépôts.

L’effet attendu de ces mesures additionnelles serait de faire baisser d’avantage les taux de rendement des obligations souveraines européennes et d’affaiblir l’Euro dans le but ultime de créer de l’inflation.

Nous estimons que la probabilité que la BCE passe à l’action dès décembre est forte (même si nous pensons que ces mesures sont dangereuses).

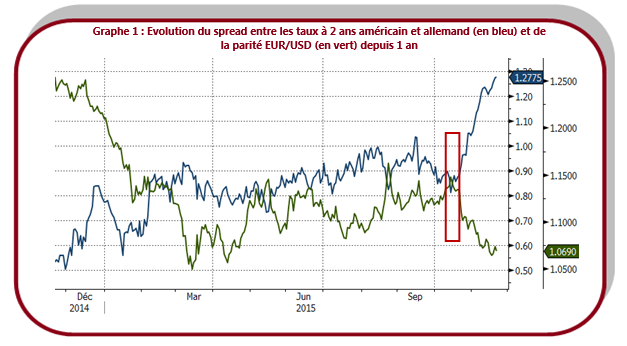

On constate que le marché a déjà anticipé sur ces nouvelles mesures quand on regarde l’évolution des cours des taux Européens vis-à-vis des taux Américains ainsi que la parité EUR/USD (graph).

Cependant, le fait que la BCE puisse agir avant la FED (03 décembre pour la BCE, 16 décembre pour la FED) pourrait avoir un impact sur la décision de cette dernière. Si la BCE met en place les mesures attendues et que le change euro/dollar s’apprécie trop et passe en-dessous de 1.00, alors la FED pourrait repousser son action dans le temps afin de ne pas amplifier cette montée du dollar qui finira par handicaper les entreprises américaines.

Il faudra donc attendre décembre afin de voir si Mario Draghi « dégaine » le premier, sachant que les effets d’un resserrement monétaire américain devrait servir ses objectifs de dépréciation de la monnaie unique…

Rappelons que nous estimons que si l’un des deux n’agit pas il y a de fortes chances pour que le marché actions soit déçu et qu’on observe alors une correction importante sur les indices.