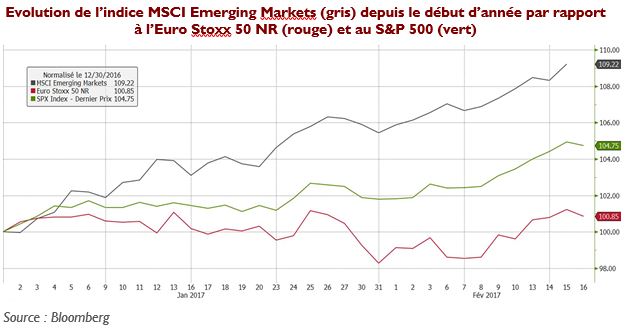

Les nouvelles mesures attendues aux Etats-Unis à la suite de l’élection de Donald Trump ont entrainé une hausse du taux d’intérêt à long terme américain et du dollar depuis quelques semaines. Ces évolutions provoquent habituellement une fuite des capitaux des pays émergents vers le marché financier américain devenu relativement plus attractif. Ce mouvement peut ainsi fragiliser la situation économique et financière des pays émergents. Hors nous observons depuis le début d’année une envolée de l’indice MSCI Emerging Markets (+9.2%) par rapport aux principaux indices européens (+1%) et américains (+4.8%). Quelles peuvent être les raisons de cette euphorie envers les marchés émergents ?

Les principales caractéristiques du MSCI Emerging Markets

Le MSCI Emerging Markets est un indice boursier investi dans 832 entreprises de moyennes et grandes tailles à travers 23 pays émergents. Il couvre environ 85% de la capitalisation boursière flottante de chaque pays et 10% de de la capitalisation boursière du monde. Les trois principaux pays représentés sont la Chine, la Corée du Sud et Taiwan représentant respectivement 26.9%, 14.7% et 12.1% de l’indice. Les « BRIC » (Brésil / Russie / Inde / Chine) représentent environ 45% du MSCI Emerging Markets. Les secteurs financiers et technologiques constituent près de la moitié de l’indice. La monnaie de référence est le dollar.

Une hausse des marchés actions émergents liée à une amélioration des fondamentaux

L’attractivité des marchés émergents est en grande partie due à l’amélioration des conditions économiques des principaux pays émergents comme la Chine. Le marché actions chinois (+9.6% depuis le début de l’année) a été porté par une croissance annuelle du PIB au 4eme trimestre supérieure aux prévisions (+6.8%) et par un relâchement progressif des tensions liées à la fuite des capitaux du pays qui l’avaient pénalisé en décembre. Comme la Chine est souvent perçue comme un baromètre de la santé des marchés émergents, ces améliorations ont pu bénéficier à un bon nombre de pays émergents. Le Brésil (+13.4%) a par ailleurs été porté par l’assouplissement de la politique monétaire de sa banque centrale dans le but de relancer son économie. Le pays, tout comme les principaux producteurs de matières premières, ont également profité de la reprise des matières premières (+7.8% pour le Bloomberg Commodity Index depuis mi-novembre). Malgré son idéologie protectionniste, la relance budgétaire promise par Trump devrait stimuler la croissance et soutenir la demande de matières premières, deux facteurs positifs pour les marchés émergents.

Les pays émergents ont par ailleurs tiré profit de l’essoufflement du dollar par rapport à leur devise de référence depuis le début de l’année. Sur la période, le billet vert a par exemple perdu 1.6% contre le yuan, 1.7% contre la roupie et 7.1% contre le real brésilien.

Une hausse des marchés actions émergents favorisée également par un retour de l’appétence au risque et par un effet rattrapage

L’élection de Donald Trump à la présidence des Etats-Unis a entrainé contre toute attente une forte hausse de la demande d’actifs risqués. Les marchés émergents en ont profité : les achats nets d’actions et obligations au sein du Brésil, de la Russie, L’Inde et l’Afrique du Sud ont par exemple atteint près de 2 milliards de dollars au mois de janvier.

Après les records atteints récemment par les principaux indices boursiers américains, les intervenants peuvent par ailleurs estimer que le potentiel de hausse est désormais limité, et se reporter sur les marchés émergents qui offrent des valorisations plus attractives dans un contexte d’amélioration des fondamentaux. Leur attractivité est par ailleurs renforcée par le niveau de rendement offert par les actifs de ces pays.

Il faut néanmoins rester prudent. Si l’euphorie actuelle sur les marchés actions ne dure pas ou si Donald Trump ne peut mettre en œuvre sa politique de relance, les indices émergents subiront des retraits de la part des investisseurs.