Depuis la crise financière de 2008, le S&P 500 surperforme le Stoxx Europe 600 d’environ 64%. Un certain nombre d’éléments peut expliquer cette surperformance. La croissance économique et les profits aux Etats-Unis ont notamment été supérieurs qu’en Europe au cours des dernières années. Une raison qui est souvent moins évoquée est le poids des valeurs technologiques au sein des indices. Leur évolution est très différente et joue un rôle important dans l’écart de performance des principaux indices actions européens et américains.

Une surperformance des valeurs technologiques américaines

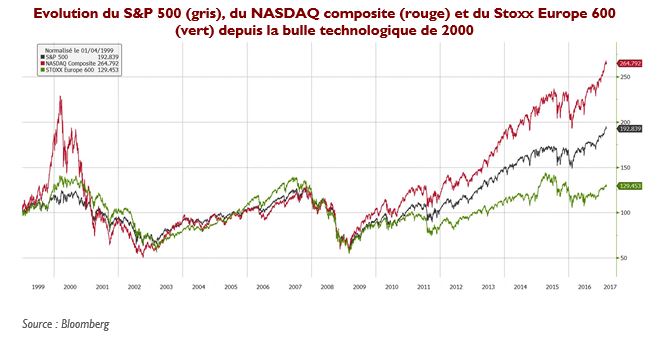

L’indice NASDAQ est le deuxième plus important marché d’actions des Etats-Unis et est principalement composé d’entreprises des technologies. Nous pouvons voir sur le graphique ci-dessus qu’il surperforme nettement le S&P 500 et encore davantage le Stoxx Europe 600. Il dépasse même aujourd’hui largement son pic historique de 2000 au moment où la bulle sur les valeurs technologiques battait son plein. Ces valeurs américaines ont bénéficié d’un contexte très favorable : le gouvernement américain a initialement investi massivement dans ce secteur notamment pour des raisons de défense nationale. Cela a contribué à développer considérablement l’activité de la technologie qui bénéficie aujourd’hui de résultats en hausse, de liquidités abondantes, de la baisse des prix du pétrole et de nombreuses fusions acquisitions qui poussent les valorisations vers le haut. Les indices actions américains profitent notamment de l’ascension fulgurante des « GAFA » (« Google, Apple, Facebook, Amazon ») qui se sont envolés en bourse depuis 5 ans de respectivement 282%, 176%, 362% et 464%. Rien qu’au quatrième trimestre 2016, ils ont réalisé à eux quatre 157 milliards de dollars de chiffre d’affaires.

Une sous-pondération des valeurs technologiques en Europe

Les évolutions des entreprises technologiques américaines contrastent fortement avec celles européennes. Nombreuses grandes entreprises du secteur en Europe ont en effet fait faillite et/ou ont été rachetées comme Alcatel-Lucent par exemple. Nokia, qui a racheté Alcatel en 2015, a vu sa valeur fondre en bourse de 65€ en 2000 à environ 5€ aujourd’hui. Pour résumé, il a aujourd’hui très peu de véritables valeurs technologiques en Europe. Cela est flagrant si on regarde la composition des indices européens. Au sein du Stoxx Europe 600, il y a aujourd’hui seulement 4% de valeurs du secteur de la technologie, contre environ 15% lors de la bulle internet. Et encore, sont inclues dans ces 4% des sociétés qui ne sont pas des « véritables techno » comme Iliad (Télécom) et Capgemini (Service).

Des indices actions européens véritablement sous-évalués ?

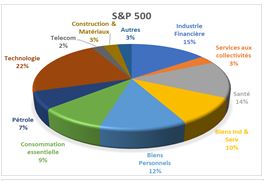

A l’inverse des indices européens, les principaux indices actions américains contiennent une part importante de valeurs technologiques. Le secteur représente 22% du S&P 500 par exemple aujourd’hui. Lorsque l’on voit l’importance croissante du numérique dans le monde et les croissances hors normes de certaines sociétés technologiques aux Etats-Unis, on peut comprendre une partie de la sous-performance des indices européens. Nous pensons donc qu’il faut relativiser l’idée selon laquelle les indices européens sont sous-valorisés et qu’un rattrapage est donc à prévoir. Une partie de cette sous-performance est liée au manque de grandes valeurs liées à la technologie comme les « GAFA » mais encore Microsoft, Uber, Airbnb etc…