En 2015, la production massive de pétrole de schiste américain avait déstabilisé le marché en entrainant une surabondance de l’offre par rapport à la demande. Les cours du pétrole avaient chuté pour atteindre un niveau historiquement bas de 30$. L’organisation des pays exportateurs de pétrole (« OPEP ») avait alors décidé de s’entendre sur une réduction de leur production afin de rééquilibrer le marché et soutenir les cours de pétrole. Cet accord devait prendre fin début 2018, mais il a été renouvelé jeudi 30 novembre jusqu’à décembre 2018. Quels sont les détails de cette nouvelle entente ? Si elle représente une bonne nouvelle pour le marché du pétrole, peut-on encore être positif sur l’évolution des cours de l’or noir ?

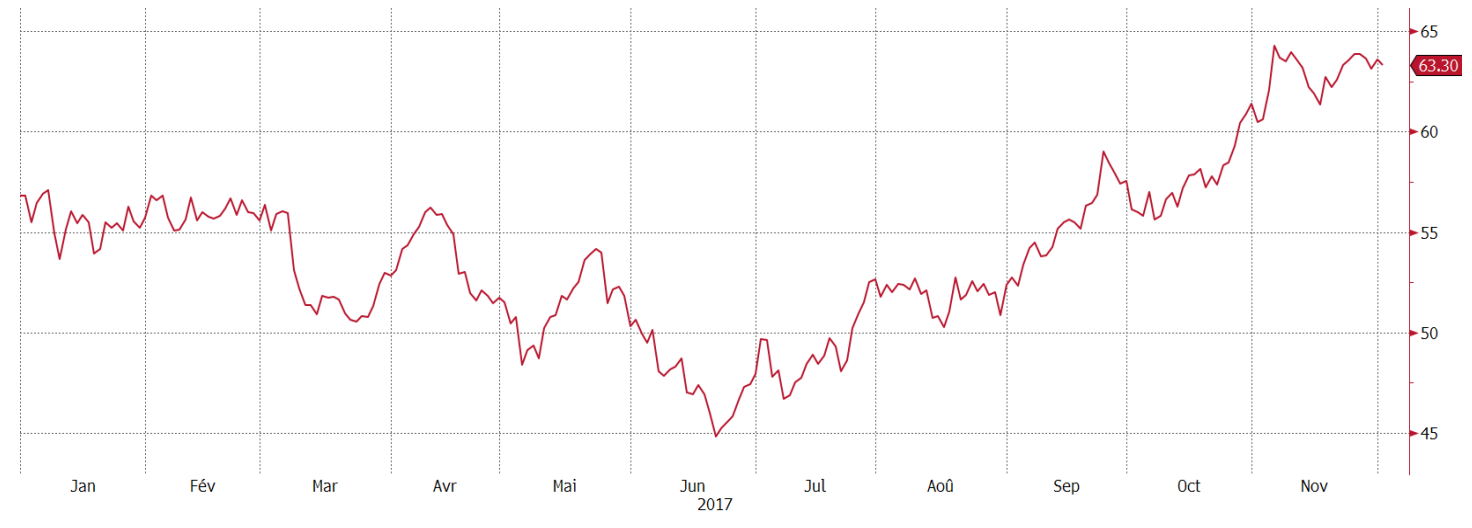

Evolution des cours du Brent ($) depuis le début d’année

Source : Bloomberg

Des conclusions conformes aux attentes

Tous les membres de l’OPEP se sont entendus pour prolonger de 9 mois les réductions de production, avec toutefois la possibilité d’y mettre un terme de manière prématurée, dès juin 2018, en cas de tensions trop fortes sur l’équilibre offre/demande. L’organisation a même été rejointe par la Russie et d’autres pays hors OPEP : le Nigeria et la Libye, qui ont accepté de plafonner leur production à respectivement 1.8 millions de barils par jour (mb/j) et 1 mb/j. L’ensemble de ces pays représente environ 60% de la production mondiale de pétrole. Les chiffres sont les mêmes que lors du dernier accord, à savoir une réduction de 1.8 millions de barils par jour au total.

L’organisation se devait de prolonger cette contrainte de production, alors que l’excès de stocks mondiaux n’a diminué que de moitié depuis la signature de l’accord le 30 novembre 2016. L’Arabie Saoudite a joué un rôle très important dans les négociations en dépit des frictions politiques au Moyen-Orient (avec l’Iran notamment). Le prince héritier Mohammed ben Salmane, le nouvel homme fort du pays, souhaite entreprendre un certain nombre de réformes. Comme l’essentiel des revenus de l’Arabie saoudite provient de la vente de pétrole, il est crucial pour son projet d’éviter une chute du cours de l’or noir. La prolongation de l’accord semblait donc vitale pour l’économie du pays.

Des décisions largement anticipées

Cette prolongation de l’encadrement de production avait été largement anticipée par les investisseurs. Au cours des derniers mois, plusieurs déclarations des membres de l’OPEP et de la Russie allaient en ce sens, et un échec paraissait donc peu probable. Même le Nigeria (pays non membre) avait au préalable accepté de limiter sa production. Les anticipations de succès de l’OPEP ont fait grimper le cours du pétrole au cours des 5 derniers mois ; celui-ci est passé de 45 à 63$, soit une hausse de 40%.

L’annonce de la prolongation de l’accord n’a donc pas eu d’effet sur le cours du brut qui est resté relativement stable autour de 63$. Un échec aurait en revanche provoqué un net repli des cours du pétrole.

Risque de surproduction américaine

Un des principaux risques résidant sur le marché du pétrole est le dynamisme de la production de pétrole de schiste aux Etats-Unis. La récente remontée des cours du pétrole (Brent et WTI) va entrainer une hausse du nombre de stations de forage, car les productions américaines seront davantage rentables à ces niveaux de cours, et voudront reprendre des parts de marché. Pour rappel, l’industrie américaine du pétrole de schiste a fortement réduit ses coûts ces dernières années. D’après Fitch, elle est désormais rentable, en moyenne, avec un baril à 54 dollars, soit 20 dollars de moins qu’en 2013 ! Les cours actuels (supérieurs à 60$) vont donc inciter beaucoup de producteurs outre atlantique à augmenter leur production.

Cette production américaine complique le jeu de l’OPEP et de la Russie car elle est particulièrement difficile à prévoir, du fait de la flexibilité des opérateurs. Des spécialistes consultés par l’organisation ont estimé que la production US pourrait augmenter en 2018 de 500K à 1.7 millions de barils par jour, une fourchette très large !

Le nouvel accord étant déjà intégré dans les cours, nous estimons que la progression des cours du brut sera désormais limitée. Les risques nous semblent aujourd’hui asymétriques : peu de bonnes nouvelles pourraient venir soutenir davantage le pétrole, et les risques sont nombreux. La hausse de la production américaine ralentira le rythme de diminution des stocks mondiaux, ce qui pourrait peser sur les prix. Par ailleurs, en dépit du nouvel accord, il n’est pas certain que tous les membres de l’OPEP respectent leurs quotas. L’équilibre entre l’offre et la demande est donc loin d’être garanti et il n’est pas impossible de voir l’accord se briser dès le mois de juin 2018, lors de la révision de celui-ci.