Depuis quelques semaines, des turbulences ont été observées sur les marchés obligatairesà haut rendement plus connus sous le nom detitres High Yield.

Les titres dit High Yield ou Haut Rendement, sont des émissions obligataires émises par des entreprises dont la notation financière, fixée par les agences de rating, est inférieure à BBB-. Spéculative mais rémunératrice, cette catégorie d’obligations est un instrument essentiellement utilisé par les entreprises dont la situation financière est tendue. Le haut rendement (high yield) rémunère le risque pris par l’investisseur. On y trouve de très belles entreprises sous LBO (Europcar, Picard,…) mais aussi des très grandes entreprises (Areva, Lafarge,…). Il s’agit d’un marché de spécialistes où l’analyse des sociétés avant investissement est la clé.

Depuis 2014, les taux souverains ont fortement baissé et les obligations d’Etat n’offrent plus de rendement. Le taux allemand à 10 ans est passé de 2,0% à 0,05% fin mars 2015 et il oscille aujourd’hui autour de 0.6%.

Cette baisse des taux d’intérêt européens souverains a entrainé une baisse de la rémunération des obligations les plus sûres dites « Investment Grade ». Prêter à LVMH ou à Air Liquide pour 5 ans offre aujourd’hui une rémunération nettement inférieure à 1%.

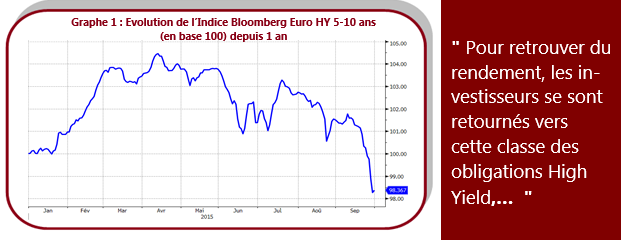

Pour retrouver du rendement, les investisseurs se sont retournés vers les obligations High Yield entrainant une hausse des cours de cette classe d’actif et une baisse du rendement. Ce faisant, ils oubliaient trois choses : qu’il s’agit d’un marché de spécialistes, que le risque doit être rémunéré et que ces actifs sont peu liquides.

La liquidité est le fait pour un actif de pouvoir être acheté ou vendu rapidement sans effet majeur sur les prix. Contrairement aux actions du CAC 40, les volumes échangés sur cette classe d’actif sont faibles et les ordres sont passés de gré-à-gré au téléphone ou par mail, via des intermédiaires professionnels. Etant donné le manque de volume, comme sur tous les marchés structurellement ou conjoncturellement peu liquides, un gros vendeur peut facilement faire décaler les cours à la baisse.

La montée des incertitudes macro-économiques survenue depuis cet été avec la crise grecque, le ralentissement chinois et maintenant les doutes sur la décision de la FED de monter ou pas les taux (et donc sur la réalité de la croissance américaine) a instauré un regain d’aversion au risque de la part des investisseurs. Certains des nouveaux entrants ont voulu vendre leurs obligations High Yield à un moment où il n’y avait pas d’acheteurs, causant la baisse récente observée sur ces actifs, via un affaiblissement de la liquidité de ce marché.

Ce manque de gout pour le risque peut s’inverser à tout moment : si les marchés actions repartent il y aura à nouveau des acheteurs pour le High Yield attirés par la rémunération.

Ce phénomène de manque de liquidité revient de plus en plus dans la littérature anglo-saxonne et est expliqué aussi en partie par les nouvelles contraintes règlementaires mises sur les banques qui ne peuvent plus jouer leur rôle de contrepartie, Gageons que nous allons en entendre reparler – et pas seulement sur le marché du High Yield.