![]()

Nous observons depuis début 2017 un aplatissement de la courbe des taux américaine. Celle-ci n’a pas été aussi plate depuis plus de 10 ans. Historiquement, une inversion de la courbe des taux annonce une possible récession. Faut-il s’inquiéter de cette évolution aujourd’hui ?

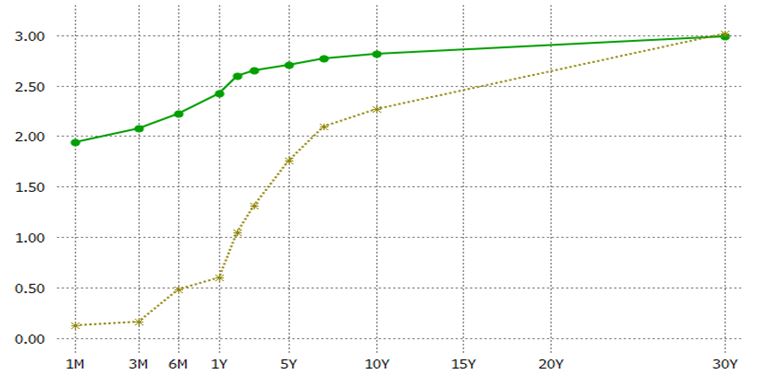

Courbe des taux actuelle aux Etats-Unis (vert) par rapport à début 2017 (jaune) – évolution des bons du Trésor pour des maturités différentes

Source : Bloomberg

Source : Bloomberg

Courbe des taux d’intérêt – définition & déterminants

La courbe des taux d’intérêt d’une obligation financière est la fonction qui, à une date donnée et pour chaque maturité (échéance), indique le niveau de taux d’intérêt associé. La pente de cette courbe, calculée entre l’écart de taux entre les taux à court terme (maturités inférieures à 2 ans) et ceux à plus long terme (rendements à des maturités entre 2 et 30 ans), est un indicateur fréquemment suivi par les analystes. En théorie, la pente est positive car les taux d’intérêt à long terme sont supérieurs aux taux à court terme (les investisseurs averses au risque demandent une rémunération plus importante si l’échéance de l’obligation est longue – préférence pour la liquidité).

Plusieurs facteurs viennent modifier la courbe des taux. L’évolution des taux directeurs de la Banque Centrale influe principalement sur la partie « courte » de la courbe. La partie « longue » varie traditionnellement avec les perspectives d’inflation et de croissance réelle du PIB.

Un signal historiquement annonciateur d’une récession

La courbe de taux aux Etats-Unis est aujourd’hui historiquement plate. Nous parlerons d’inversion de la courbe des taux lorsque l’écart entre le taux américain à 10 ans et à 2 ans est négatif. Il est aujourd’hui seulement de 20 point de base ! (2.66% pour le taux à 2 ans et 2.86% pour le 10 ans).

L’inversion de la courbe des taux est particulièrement scrutée par les investisseurs car elle a été l’indicateur précurseur des récessions aux Etats-Unis (c’est le cas des 7 dernières récessions selon une étude de Goldman Sachs datée du 22 janvier 2018). Si on prend comme exemple les 2 dernières récessions (2001 et 2007-2009) aux Etats-Unis, elles ont bien été précédées par une inversion de la courbe.

Evolution de l’écart entre le taux américain à 10 ans et celui à 2 ans

Faut-il s’inquiéter aujourd’hui ?

Il est important de souligner que le contexte actuel est particulier : les principales Banques Centrales ont injecté des centaines de milliards d’euro au cours des dernières années. Ces injections massives de liquidités ont distordu la valorisation de nombreuses classes d’actifs faisant monter le prix des obligations souveraines et d’autres titres de dette. La faiblesse des taux d’intérêts dans le monde qui en découle aujourd’hui (0.36% pour le taux allemand à 10 ans, 0.7% pour le taux français à 10 ans) pousse les investisseurs à la recherche de rendement à se diriger vers les obligations américaines qui rapportent davantage (2.9% pour le 10 ans). Cette pression acheteuse contribue à maintenir bas les taux longs US. En parallèle, la politique monétaire plus restrictive de la Fed contribue à faire monter les taux courts. En effet, 2 nouvelles hausses de taux devraient avoir lieu en 2018 soit 4 au cours de l’année !

L’aplatissement de la courbe des taux aux Etats-Unis n’est donc pas nécessairement un signe de ralentissement de la croissance. Les derniers chiffres américains montrent d’ailleurs que la croissance reste robuste (+4.2% au deuxième trimestre soit quasiment le double du T1 !). Il illustre plutôt la normalisation de la politique monétaire de la FED (remontée des taux courts) et l’abondance des liquidités qui se portent vers les taux longs d’une économie en pleine croissance.